1. Ne pas tenter de déjouer le marché

Les statistiques démontrent qu’essayer de déjouer le marché n’est pas la meilleure stratégie d’investissement; elle risque de se solder par la dépréciation du capital. Il est recommandé d’épargner à long terme, en procédant à des réajustements sporadiques. En investissant tôt, les placements auront plus de chances de croître et offrent plus de temps pour se remettre des pertes qu’on pourrait éventuellement subir.

Source : Bureau du chef des placements (données via Refinitiv). Mythes et réalités. Au 30 septembre 2024.

2. Gérer les émotions

C’est parfois plus facile à dire qu’à faire Avoir une conversation ouverte avec vos clients pour les rassurer est important. Vous pouvez les aider à faire du sens de leurs émotions. Une bonne dose de débrouillardise est utile dans le quotidien, mais dans l’arène financière, les biais émotionnels proviennent d’impulsions ou d’intuitions qui ne sont pas fondées sur des faits. Les investisseurs qui gardent le cap sont récompensés pour leur patience.

Source : Bureau du chef des placements (données via Refinitiv). 1. À des fins d'illustration uniquement ; sujet à modification sans préavis; aucune garantie de performance future. 2. Actions : 35 % S&P TSX, 35 % S&P 500, 20 % MSCI EAFE, 10 % MSCI EM, en $ CA. 3. Portefeuille équilibré : 21% S&P/TSX, 21% S&P 500, 12% MSCI EAEO, 6% MSCI Marchés émergents et 40% Univers Canada, en $ CA. 4. Basé sur la fourchette interquartile historique des rendements depuis 1950.

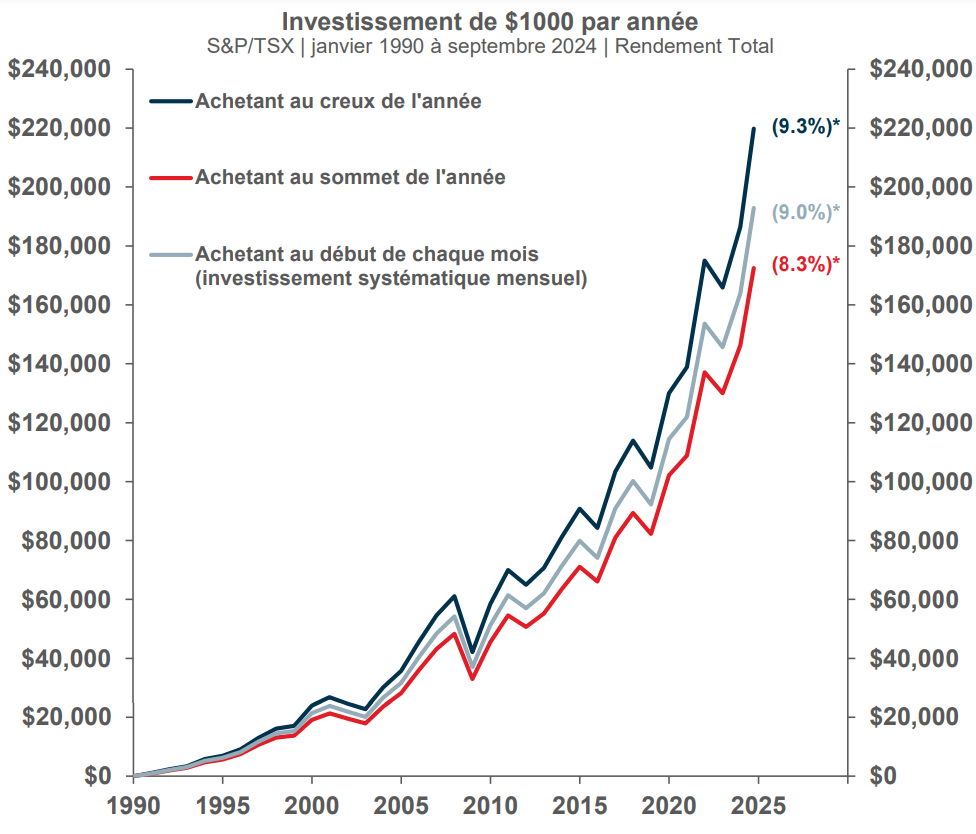

3. Se « payer » d'abord et investir régulièrement

C’est le moment de parler des avantages de l’épargne périodique. Investir un montant fixe à intervalles réguliers augmente les chances d’acquérir plus dans un marché baissier et de moins investir lorsque celui-ci rebondit. Le capital croît continuellement et le pouvoir d’achat augmente régulièrement au fil des ans.

Source : Bureau du chef des placements (données via Refinitiv). *Taux de rendement annualisé pondéré selon la valeur monétaire.

4. Réviser sa tolérance au risque et son horizon de placement

Changer radicalement sa stratégie d'investissement lorsque les marchés baissent pourrait entraîner des regrets. Il est important de réévaluer sa tolérance au risque et son horizon de placement et d'y rester fidèle.

Source : Bureau du chef des placements (données via Refinitiv, Banque Nationale du Canada, Institut C.D. Howe). Rendement total de l’indice composé S&P/TSX du 31 décembre 2007 au 31 décembre 2023. Toutes les valeurs représentées sont en dollars canadiens. Les rendements passés ne garantissent pas les rendements futurs. Ce graphique ne sert qu’à des fins d’illustration et n’est pas indicatif d’un quelconque placement. Un investissement ne peut pas être effectué directement dans un indice. Marché : S&P/TSX.

5. Finalement, bien diversifier ses actifs

Les catégories d’actifs réagissent différemment aux fluctuations des marchés et nous n’avons aucun contrôle sur cette évolution. Voyez si les actifs de vos clients sont bien répartis plutôt que de se retirer entièrement du marché. Cela pourrait permettre de faire fructifier leurs actifs dans d’autres secteurs ou titres plus prometteurs. Le rééquilibrage peut être une stratégie lucrative dans le cas d'un rebond du marché ou de la génération de valeur en ayant accès à différentes catégories d'actif.

À retenir : rester investi !

Certes, la volatilité des marchés, amplifiée par l'actualité mondiale, peut engendrer des incertitudes, mais celles-ci ne sont pas permanentes ! Privilégiez une vision à long terme ; les préoccupations à court terme peuvent pousser à se séparer d’actifs alors qu'historiquement, la volatilité dure bien moins longtemps que les périodes de hausse des marchés.

Pour une vérification plus approfondie des faits et des perspectives sur les croyances en matière d'investissement, consultez le rapport Mythes et réalités du Bureau du chef des placements BNI.